信立泰心衰药物百亿市场目标是否已难实现

- 最新文章

- 2026-05-20 02:16:03

- 45

信立泰心衰新药JK07的二期临床数据显示,核心指标左心室射血分数虽有所提升,但未达统计学显著性,导致股价跌停,市值缩水至481亿元,尽管在患者生活质量和运动能力等辅助指标上表现积极,但此次“刹车”打破了市场对其百亿级销售前景的幻想,公司转型之路受阻,JK07能否进入三期临床、打开市场大门,目前仍悬而未决。

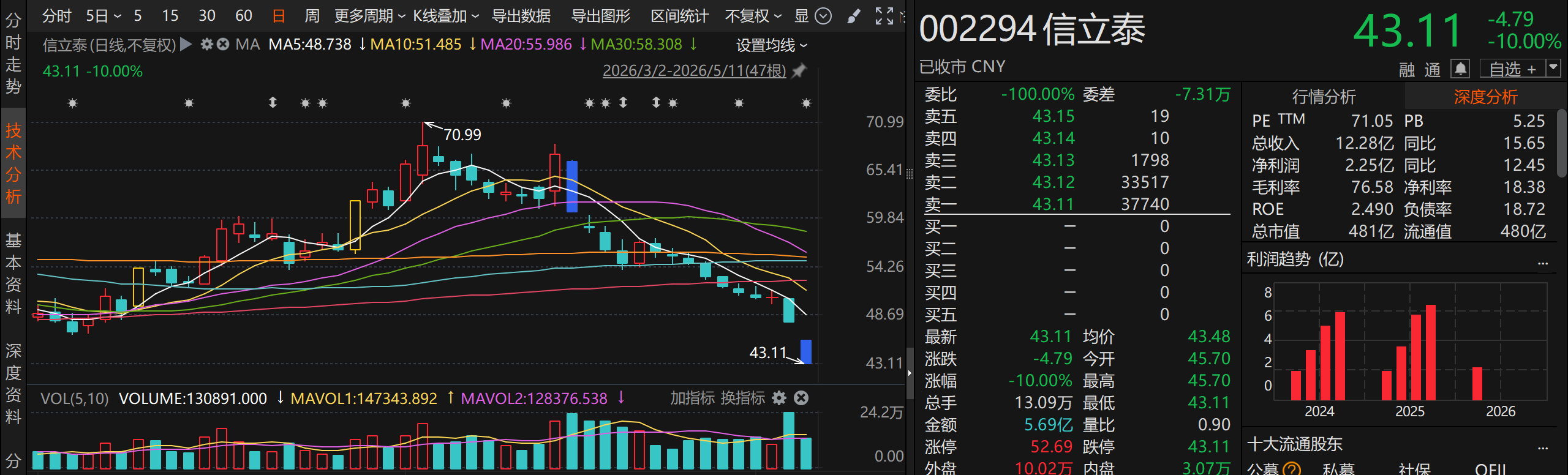

心血管巨头信立泰在转型道路上遭遇了一次“急刹车”,5月11日,公司披露其在研心衰新药JK07阶段性分析数据,未能达到预设的统计学显著性要求,消息一出,信立泰股价应声跌停,盘中未见任何反弹迹象,当天收盘报43.11元/股,市值缩水至481亿元,市场对这一结果的“惩罚”如此之快,足见JK07在投资者心中的分量。

JK07是一款被寄予厚望的创新型生物药,也是信立泰向创新药企转型的标志性产品之一,与常规药物不同,它在作用机制上运用了重组人神经调节蛋白1,并与抗HER3抗体融合,力求在细胞层面实现心肌修复,定位于“为心衰患者治本而非仅治标”,截至目前,该产品尚处于二期临床剂量探索阶段。

本次公布的数据来自RENEU-HF研究中的HFrEF亚组(全称“射血分数降低的心力衰竭”),是该试验中最受关注的核心部分,虽然JK07治疗后患者的左心室射血分数——一种反映心脏泵血效率的核心生理指标,相比安慰剂组有所提升,但在统计学的评价体系中未达到显著性差异,这意味着成果的上升趋势不够“扎实”,尚难以从数据层面形成强有力的药效证据链。

除了核心终点,JK07在一些“辅助指标”上倒是有不错的表现,公告显示,患者服药后在堪萨斯城心肌病问卷(KCCQ)评分和六分钟步行距离(6MWD)方面均显示出比安慰剂更有临床意义的改进,这两个指标虽然对于药物最终拿证还底气稍显不足,但在现实临床中事关患者的日常感受和身体状态恢复质量,背后反映的是“患者能活得更舒服”的研究逻辑。

灼识行业咨询合伙人刘立鹤在接受采访时指出,当前治疗心衰的主流成熟药物,沙库巴曲缬沙坦和SGLT2抑制剂等,多半是在“降低风险”和“延缓进展”上打底牌,评价方式也继续倚重硬终点,这些“金标准”包括心血管相关死亡、心衰反复住院事件的复合结局。

但他也补充表示,随着行业发展,尤其不少晚期心衰基本只能用机械支持甚至只能等待供心移植,药物若能在心肌修复方向实现实质突破,市场空间绝不可小觑,当下评价标准正在渐趋多元化,比如在FDA和监管机构某些前瞻案例中,就表现出对患者生活质量指标的关注,包括堪萨斯城症状评分,这也成为未来3期临床试验优化设计的一个备选可能。

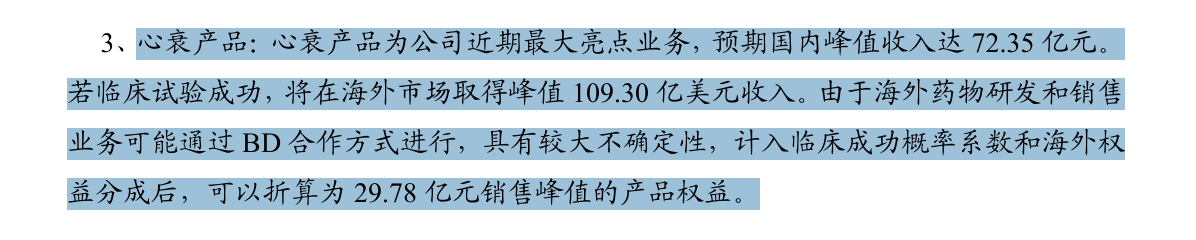

在销售前景预期层面,东吴证券此前在4月份的研报中坦言,如果推进顺利,JK07产品巅峰时期的国内销售额可能达到72亿元人民币,而海外权益如果积极对外合作,按照国际市场估算可达数十亿美元收入,并给出其海外高峰销售可达109亿美元甚至更高的乐观口径,由于公司很有可能采取部分技术引入权益合作模式,已预计远期的收入分成也将超29亿元,正因此,这次阶段性失败所带来的不止是某个临床结果的不合格,而是打破了此前机构幻想中最宏大的财务增增长景象。

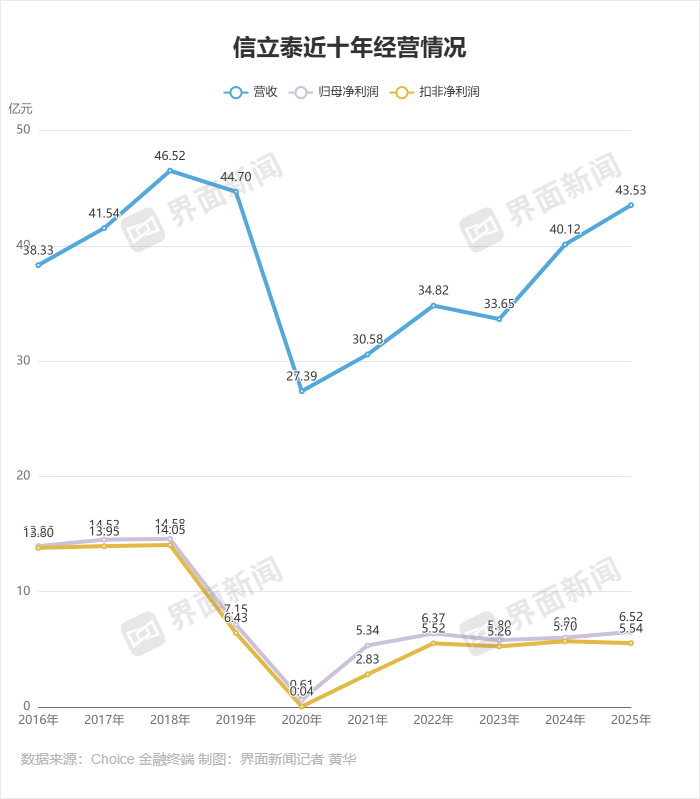

要想理解投资人失落的本质,就在于看懂信立泰与JK07彼此之间的业务价值维度,去年这家老牌药企收入约44亿元,已从前几年的集采阵痛中坐稳能力盘,但其利润表现大大不及去年同期高峰;2025年落定粗略约5.5亿元扣非净利勉强过关,作为逆袭主导,更需要一款具有颠覆性的产品拉动下一个丰收年。

回顾A股上市之后的振荡震荡与资金交易起伏,投资者似乎始终倾向于在不完美的数据中找线索,2月提交港股上市招股书以释放国际融资的信号;不到3月收到券商评级认为长期可静待JK07价值释放,4月中旬公司曾突然跌停引发探讨,终于到本次公开发表二期数据,再跌一次,意味着短期看其信心已从期券跌落“观察期”。

现在问题的关键变成下一步:这一在二级蓝筹押宝JK07的路径,究竟需要内部重新裁定以及内部资源的调募,外界现在则几乎普遍回到“静待信立泰最终会怎样说明下一步部署在哪里”,其心衰药物走向临床决赛赛场的门票依旧悬而未保,通往一个巨大市场大门或许就要往后延迟开门或许就得转变条路径。