IPO雷达 | 三年利润腰斩,货拉拉面临关键一战

- 行业动态

- 2026-05-20 00:24:02

- 340

根据最新招股书,货拉拉2025年营收突破21亿美元,全球市场份额达53.1%,但净利润从2023年的9.73亿美元腰斩至4.47亿美元,毛利率三年下滑超10个百分点,呈现“增收不增利”困境,公司上市之路一波三折,先后遭遇赴美IPO叫停、港交所多次递表失效,目前面临48.2亿美元优先股赎回权的最后期限,留给其完成上市的时间不足半年,业务结构转型与抽佣率下调进一步压缩利润空间,算法争议后的监管约谈也为资本故事增添变数。

最新的招股说明书描绘出一幅既光鲜又矛盾的商业图景,2025年货拉拉营收突破21亿美元,占据全球物流交易平台超过53%的市场份额;净利润从2023年的9.73亿美元下滑至4.47亿美元,几乎腰斩,毛利率、抽佣比例等关键盈利指标也在持续走低,揭示出规模扩张背后的盈利隐忧。

八闯资本市场:上市长跑背后的资本角力

货拉拉的IPO之路,几乎是一部近代中概股融资的波折史,早在2021年6月,在同城货运烧钱大战接近尾声时,借助全球科技股估值高峰,货拉拉曾赴美秘密提交注册声明,意图抢下“同城货运第一股”,随着数据安全监管收紧,这一计划在同年7月戛然而止。

2023年3月,公司转战香港,却陷入了“递表—失效”的循环怪圈,在此之前的七次申请中,有六次均因审核期内未完成上市而自动失效,就在今年五一假期前夕,货拉拉携2025年全年业绩第七次叩响了港交所大门,这次由高盛、摩根大通等机构护航。

这种刻不容缓的上市步伐,折射出背后巨大的资本压力,招股书显示,自2014年成立以来,货拉拉先后完成11轮融资,累计吸引超过26亿美元资金,背后站着高瓴资本、红杉中国、腾讯和美团等知名投资方,最近一轮G轮融资还是在2022年,距今已逾4年,资本虽然支撑了全球扩张,但也埋下了一枚“定时炸弹”。

值得注意的是,货拉拉发行了多批可赎回可换股优先股,截至2025年末,这笔高额负债余额高达48.2亿美元,相当于337亿人民币,据披露,目前公司的IPO状态已经激活,赎回权处于“中止行使”期;但一旦在2026年11月8日之前仍不能完成合格的上市,这一赎回权将自动恢复,这意味着,留给货拉拉的时间窗口只剩下不到半年。

2023年初,货拉拉曾斥资约1.82亿美元回购部分优先股和普通股,涉及外部投资者与创始人周胜馥的部分股份,而2026年一季度,包括Crystal Stream Fund II、Xiang He Fund I等多位老股东也在IPO前夕进行了转让和套现操作,这被市场解读为投资方对未来估值的不安预期。

增收不增利:光鲜营收下的结构性隐忧

如果只看量级,货拉拉堪称物流界的“准独角”,公司2013年成立,运营“货拉拉/Lalamove”品牌,根据弗若斯特沙利文数据,2025年它稳坐全球闭环货运交易值的头把交椅,市场份额达53.1%,这一年,平台累计完成超过10.27亿笔订单,全球货运GTV高达133.21亿美元,年均复合增长率19%,平均月活商户达2130万,活跃司机约210万名,在中国大陆市场,货拉拉市占率更是升至61%。

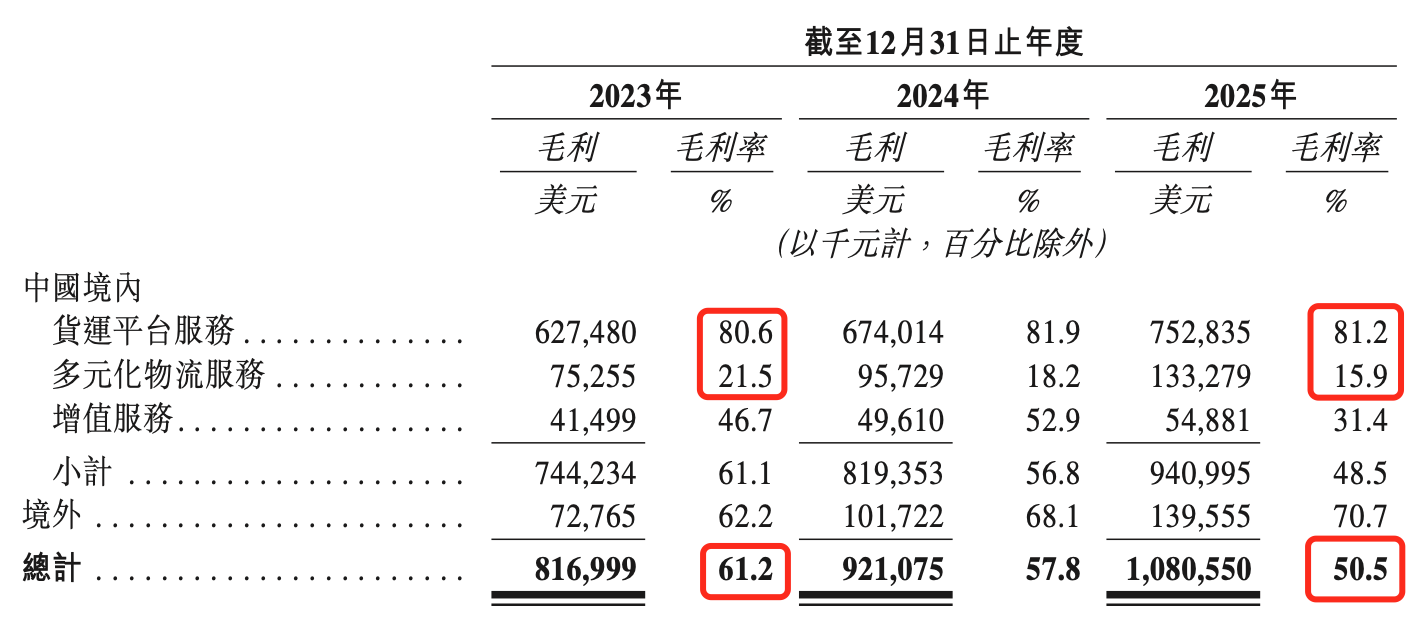

漂亮的面庞之下,财务数据的底色却暗藏不安,最典型的现象就是“增收不增利”:2023—2025年,公司营收从13.34亿美元增长到21.39亿美元,复合增长率26.6%;而同期利润从9.73亿美元猛跌至4.47亿美元,波动剧烈且远逊于营收增势。

更具忧患感的是毛利率的连续收缩:从2023年的61.2%依次下滑至57.8%、50.5%,这意味着仅仅三年时间就丢失了超过十个百分点的毛利空间,利润到底被谁稀释了?答案隐藏在业务结构的悄然变迁中。

货拉拉的核心竞争壁垒一向在于“货运平台服务”,这曾是其毛利超过80%的“现金牛”业务,但该板块占总收入比例,已从2023年的58.3%急剧缩减至2025年的43.3%,这成了一个转折信号,为了回应资本对增长故事的追逐,公司大规模推进“多元化物流服务”,包括综合企业服务、零担运输、搬家业务等,这个业务板块贡献收入份额由2023年的26.2%增至39.3%,它是走向“大物流”必经的扩张方案,可利润率极低且不断下降——从21.5%继续下探为15.9%。

与之形成对照,境外业务毛利率有所回升,无奈占比偏小(2025年为9.2%),对整体财务状况的支持作用相当有限。

变现效率降温:当“算法”开始取舍

除了盈利结构变化外,核心运营指标的滑坡同样值得关注,长期来看,货拉拉依赖“混合变现模式”收取佣金及折扣计划费,2025年这两部分的比例分别是63.2%和35.3%,但细部观察,中国境内同城货运的合并抽佣率,已从2023年的12.2%下调至10.9%,而整个货运平台服务的变现率也从10.3%滑落至9.1%,这意味着,尽管GTV保持了高增长率,将大额交易转换为实际收入的能力却在打折扣,按照公司的解释,这是“在持续审视变现策略后主动调整的结果”。

货拉拉的商业根基,向来离不开对算法的重度依赖——它既是降低空驶率、提高匹配效率的法宝,也屡次成为公众质疑的焦点,2025年9月,市场监管总局专程依法约谈了货拉拉,强调平台应严格遵守《反垄断法》等法规,确保算法和规则公正透明,维护货车司机及消费者权益,算法被用来实现极致利润,自然难免“刀锋”失之于尺度。

经历这番风口浪尖之后,2026年1月,货拉拉第六次公开详细的算法规则,平台综合抽佣率已明确亮出10.9%的水平,通知显示,高峰服务费可在特定条件下最高叠加至订单金额的60%,并设置了抽佣上限,在公司看来,这属于多维度的让利举措;于社会层面,这无疑意味着算法的透明化有了提升,但对财务报告而言,让步的结果会直观投射为佣金、毛利率与净利润增速的持续收窄,对于正处于上市“读秒期”的货拉拉来说,如何在这个季度内平衡好司机情绪、基本面数据与投资人期望,将成为能否穿越资本门洞的关键命题。

```