数读家居卖场年报,美凯龙亏超240亿财务调整,居然智家转亏,富森美分红逾九成。

- 新闻资讯

- 2026-05-19 18:47:04

- 240

根据2025年家居卖场年报数据,三大上市公司合计营收189.25亿元,同比下滑14.8%,净亏损合计245.37亿元,较2024年同期净亏损15.24亿元大幅恶化,美凯龙亏损超240亿元,主要因投资性房地产公允价值变动引发财务“洗大澡”;居然智家由盈转亏,营收111.44亿元仍居首位,但受租金减免及资产减值拖累;富森美是唯一盈利企业,归母净利润5.55亿元,但同比下降近两成,分红比例仍超九成,行业整体面临存量房翻新需求上升与卖场经营压力并存的转型阵痛。

木予

2025年的中国家居行业,正站上一个微妙的十字路口。

国家统计局披露的数据显示,过去一年新建商品房销售面积和销售额分别下滑了8.7%和12.6%,其中住宅领域的降幅更为明显——销售面积缩减9.2%,销售额跌落13.0%,表面上看,这像是房地产市场阶段性退潮的信号,但与之形成对照的是另一组数据:目前城镇住宅中房龄超过20年的老旧房屋占比已达到35%,预计到2026年,存量房翻新市场有望突破2.5万亿元大关,一套二手房的老化逐渐加速,意味着新房的增量虽然缩小,但存量反而在创造汹涌的需求。

家装消费的主引擎,已然从“住进新房”切换为翻新旧房,这场结构性的变迁,正在迫使家居卖场重新审视自己的应对策略。

刺激消费的“以旧换新”政策持续加码,也为行业注入了一剂强心针,2025年全社会消费品零售总额首次突破50万亿元,增长3.7%,弱而不崩的消费基本盘里,家居品类堪称一匹黑马——家具类消费零售额同比增长了14.6%,相比于2024年有了明显提速,智能家居和适老化改造,正在成为那两条最耀眼的增长曲线,相比之下,夹在房市转型交叉口的建筑及装潢材料类,零售额虽然同比下降了约2.7%,但降幅比起前两年已经明显收窄。

压力并未消散,只是换了手法。

截至4月30日,A股上市的三家家居卖场公司悉数亮了家底,合计189.25亿元的营收,同比掉了14.8%;归母净利润层面更是触目惊心——三家总计净亏损245.37亿元,而在2024年同期,这个数字还是净亏损15.24亿元,整体恶化幅度比一眼看到的还要剧烈。

全行业“双降”,已不再是个别公司的专用词,美凯龙、居然智家、富森美三家一齐交出营收净利双双负增长的答卷,尽管背后各有各的“病因”,但身处同一个大盘,谁都难以独善其身,更直白的是,三家公司在资本市场也获得了相同方向的风评反弹:2025年内,美凯龙、居然智家、富森美的股价分别累计下跌了15.9%、18.2%、19.5%。

论营收“块头”,居然智家暂时坐稳了头把交椅,全年入库111.44亿元,将近三家公司总收入的六成,但环境不好,商业地产的“年景”变冷亦不偏袒任何人——商户苦于支出,卖场被迫减免租金及管理费,加上消费者捂紧钱包,居然智家的收入同比共缩水14.1%。

紧随其后的美凯龙,2025年营收降至65.82亿元,同比下降幅度达15.9%,如果翻翻往前数,你会发现它从2022年就开始一路下行,四年来都没勒住缰绳,如今这点甚至不足2019年巅峰时的四成,末尾位置的富森美,以11.99亿元创下上市以来的新低,较前一年下降了16.1%。

拆开这三家的经营模式,核心逻辑高度相似:“自营卖场”加“加盟卖场”两条腿走路,只不过配重全然不同,自营卖场中,有的握在自有物业里,有的一栋一租;加盟卖场则通常分成委托管理、特许加盟和联营合营这几路子。

剔除数据未完全公开的富森美,另外两家都在拼命“瘦身”,居然智家直营卖场去年净减少18家,剩至65家,尤其是租赁类卖场数一下子收缩超四分之一,面积更是削掉了整整25.7%,加盟端,总数从324家精简到307家,其中委托管理的卖场砍了17家,经营面积净掉15.45万平方米。

美凯龙的动作也差不多自营卖场从74家滑到72家,可别小看这点数量上的平移,分类型看,自己租赁经营的卖场数量猛降了三分之一,面积降幅接近38%,加盟端阵痛更深,数量从260家降到220家,特许经营类门店近乎腰斩,产业街与建材店更一步甩掉了60家。

如果只盯收入,难免过于片面。“降本”才是这一年家居卖场的集体主题。

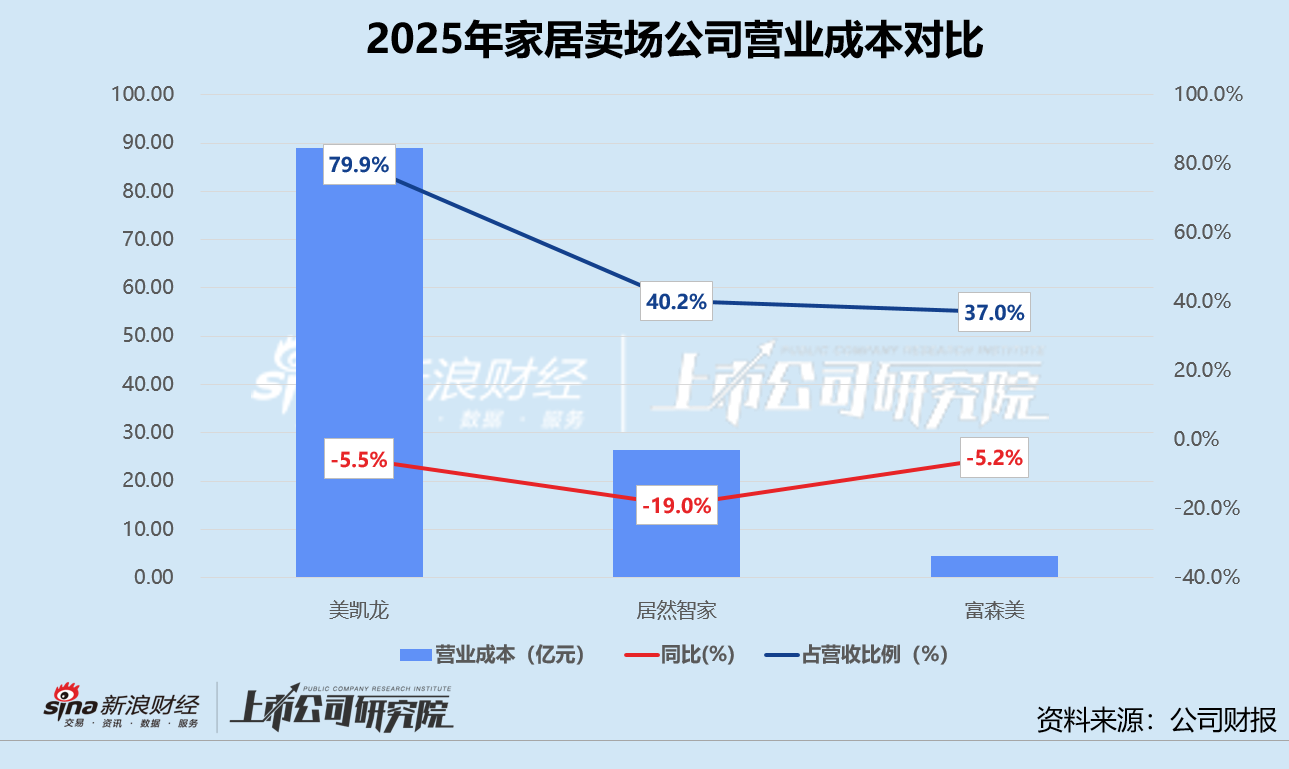

居然智家和富森微生物营业成本降了约5%,算是稳中小调,唯独美凯龙下狠手,由于施工占比更重的建筑装饰服减少了,其营业成本比2024年压低了19%,跑在收入降幅前面稍显高明的是一点作业节奏的快慢变换。

看成本占总营收的盘子,居然智家近年正在从单纯的招租向购物式家居设计零售靠拢,各类百货与电子商品销售反过来推高了它整块成本的结构比例,这项数值涨到接近营业收入的八成之多,同比整整提了7.2个百分点,富森美也跟着上行但仅提高了4.3个百分点,自持物业的底气让它仅用37%就轻松控住局面,三家中真正做到了降本占比缩到更小的是美凯龙,从自身结构轻不了太多的情况下硬磨出1.5个百分点的节俭。

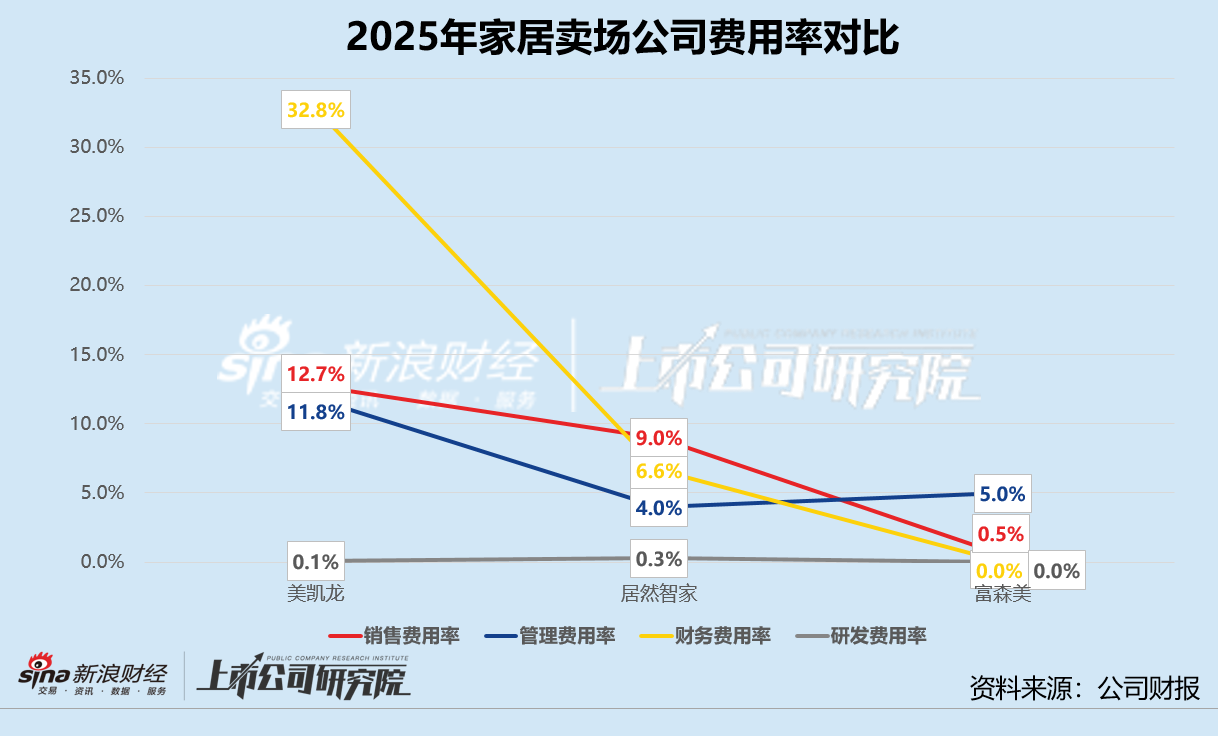

费用方面的账更是一目了然:美凯龙堪称“烧钱小能手”,销售、管理、研发、财务四大费用的总摊在高位盘踞到57.4%,把同行拉起好大一段,不过你瞧这报告期内,它攥最紧的是管理费用,向下压了约24.2%,销售也跟着精兵简化减少18.6%,说来也正是国有资本的进入起的作用——建发股份的入主把之前拖累企业多年的利息开销从24.88亿元往缓里拖,一年省了3亿不止,综合融资成本率从5.1%斜降到4.4%,扣完之后财务费用率还保持在32.8%,往下沉底倒是累。

反观居然智家,它的动作也值得玩味,整条销售线砍掉的相当有力度——近18.9%,因为不少线下地推的任务被它在数字化转型中悄然置换了,关停的租赁卖场连带着对金融租赁负债也减少了,财务费用一年下降整整23.2%,几大付费均比先前的2024年轻了1.3%,降至约19.9%,至于富森美,四大费用几乎是同业的清爽极简牌——总共才5.5%的成本费用产出比,不过它的内部却又有别样紧张:它反其道在销售推广侧发力,线上线下两头同时使劲推进招商动作,同时专注做大自营主导的家具板块和物业销售平台,销售费用破趋势而上扬了8.9%。

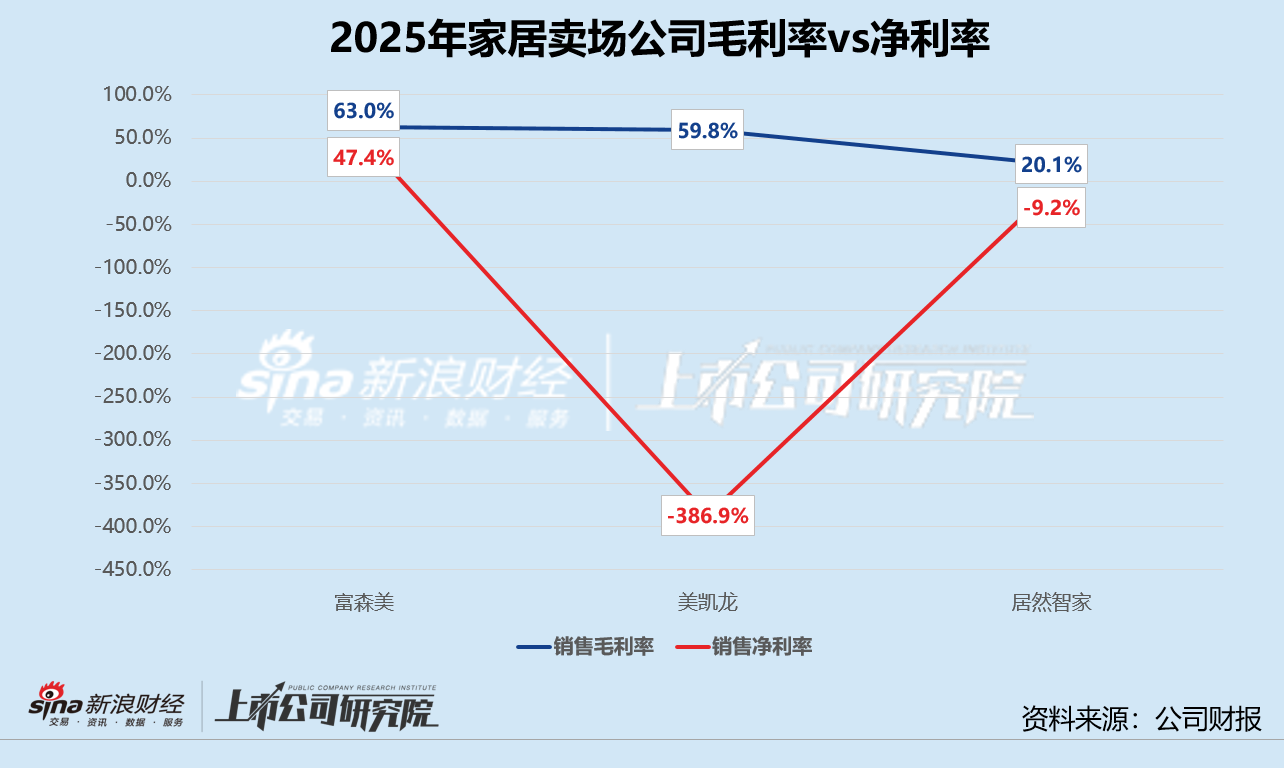

就整体净利之争,也早已从“增收”转向“防亏”,三家里只挂着富森美这一家盈利企业,全年归母净利润收入5.55亿元,参照2024来说利润也回落接近20%,像这一荣之后的两相对比,美凯龙与居然智家一亏形成大规模瓦解原因高度一致,皆是因吃下投资性房地产公允价值变动的苦果——前者丢进账里的数额接近负241亿元,后者也从老资产新定价里惨吞15亿亏损直接导致由盈急转亏。

其中居然智家的一条额外触发动因素在于营收端,它出于留资与交好对商户率先施行了租金费和一系列鼓励优惠,不过这块成本尚未盈利补回时内部结构却影响了直观帐面,好算划出一家口径之内,发现这家扣非值仍处于正向状态,亏损直因可以撇过,不过同比去年断崖下降逼近九成的盈利质状则更直白——显然境况不稳。

一旦到达核心盈利质量层面,优质分工又出现变动,富森美的轻资产底色让它的售价-成本碾压级胜人,不管毛利率或是中盘净利,同行遭拉扯连年往下时,它只堪堪下降2—3个点,难能的是核心净利仍遥遥在前大摇一档向上,其此方位让位居轻财战略的高效率发挥得稳妥。

美凯龙尽管毛利从光鲜线小幅拉到超过59层次,由于它的家居优质板块服务的确提利了两个点到六成台阶长脸,全揽所有之后因重浮亏置而净值狂泻,让所有公司层面形成的和正向上几乎全部变为压舱实亏,居然智家运营基本盘逐级收缩,成为三年的走低过程,毛利眼下仅踩在了险光二十与负净差的敏感交接带。

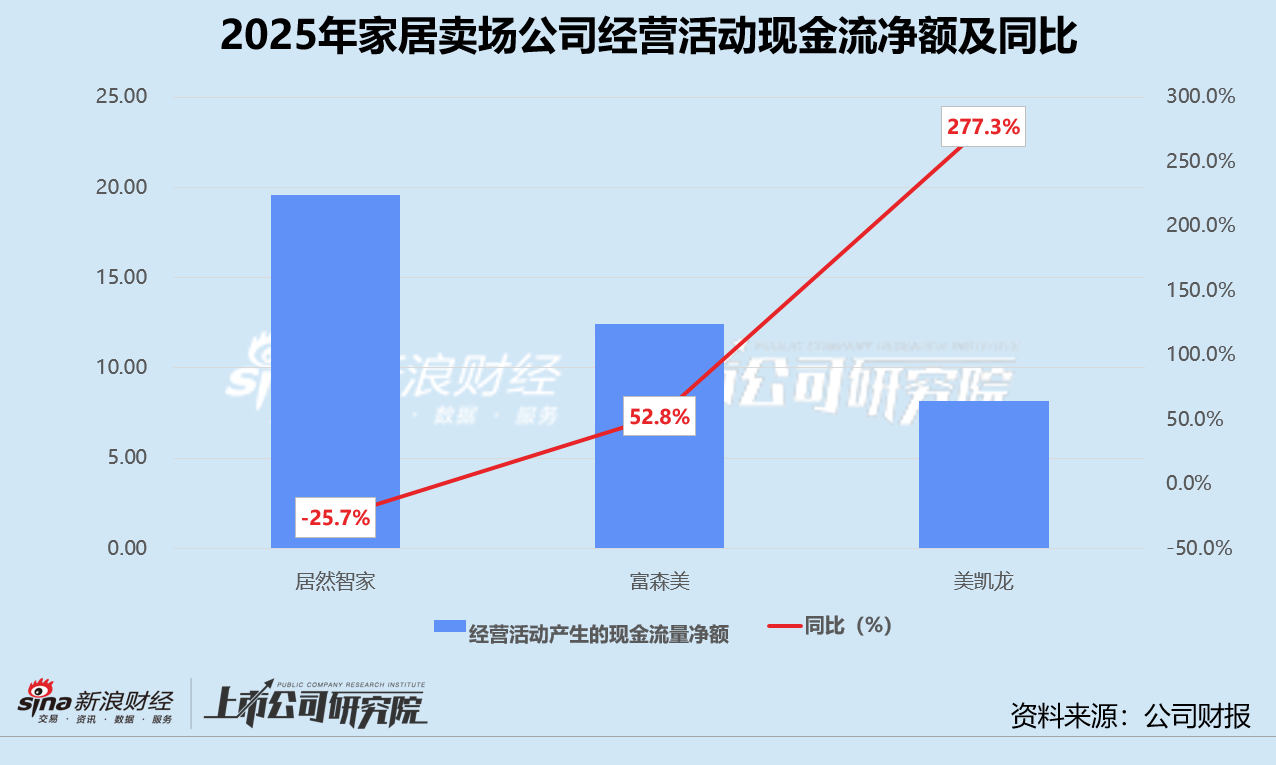

凡事可先看“收拢的钱”之质量,这一点2025年,从财报三家的实际运营正现金流上看并没倒彻底——各条路均实现正值净入帐的方向扛,居然智家拿到19.58亿成暂时之高跑也因营业经营性状况同比深度变化显著挤压了整整四分之一以上流失,富森美更像是黑马,一年直接蹦走高光52.82%,变成流入台子上最大浪幅剧声者,并还在披露中连带准备——公司有意派息以及给者五分高利总水平接近90%。

不管再难,某些好转总在最险年里发力,美凯龙尽管底层收收现金的有限、但又首次明显释放出营运能转正的反弹向特点,和同期增加的差不多倍数一起向上抬升:原来长愁商铺收入资金收款困难的老大难目前有了改效画面,“当年应收租赁给款变窄不少”,年内原来很让人头痛的1.9亿全压大幅挤为9.6千万扫三分之一。

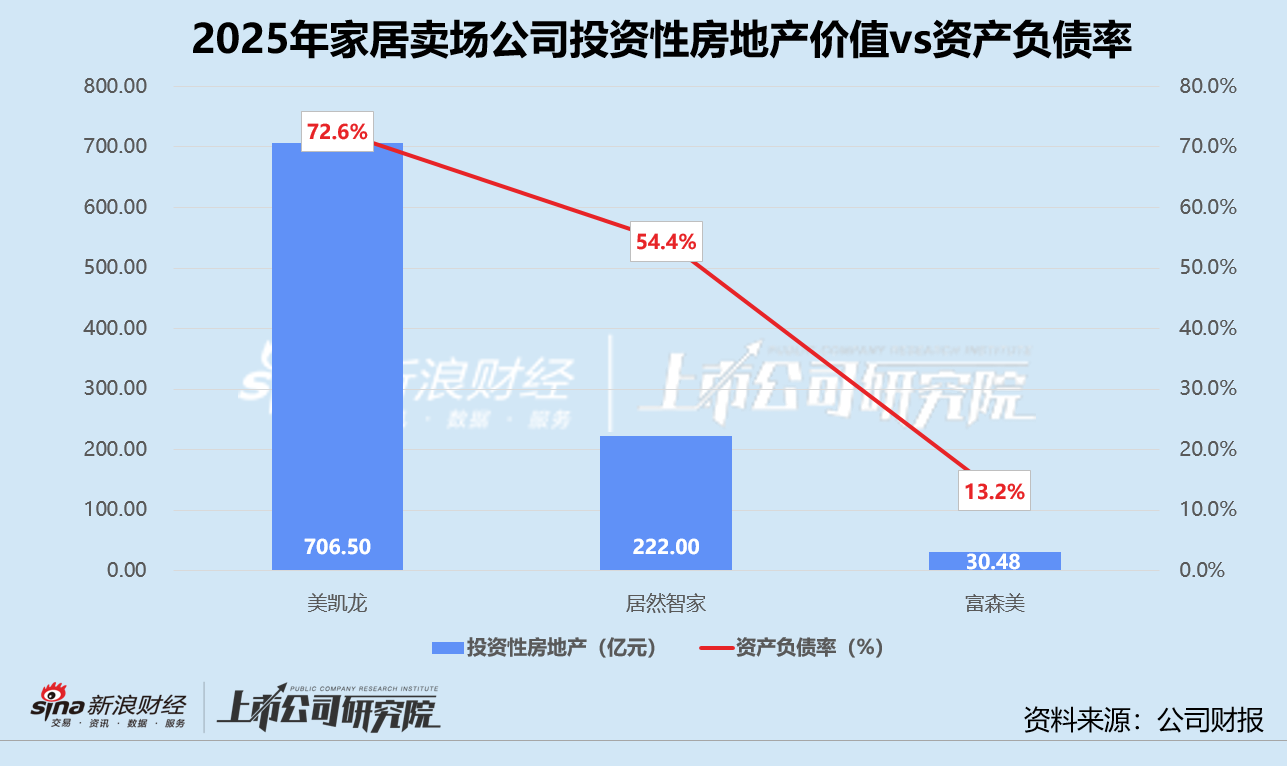

一条拉整行业看:商业馆的经营底气实在不只在收差,也得看的更大一块在“看得见的资产力”尤其会计大类叫的投资性房地产科目数,这也是背后各每家文化深层的起点。

这也反映出—居然智以相对轻盈的模式走马圈天——直营中也偏会性租借多数快进调取,换成它的同行美凯另一富兰森结构反道坚持自持投资地产往下走作为硬锚资本重线。

重金投房产入记的底细最能显示各自资产重心,美凯龙一直心结集中地面,去年建成和部分商场未形成的储藏、停工占用、在建存量庞大,把七成资产投资全压在那一块,总额超706亿,流动中居然大到浮动难,行业挤压冲击它的评估价直缩裂开,三个整季约伤得轻只大公34亿元,未曾想最后波动出现的Q4等来了膨胀可怖—跌得监管都出来警惕核实—它一波损失干至174亿。

居然智此类别资地产已形成得管理较重,依229亿的幅度浮上场上一人如减少趋势约只有很小的线失不成大,原来当前会计一致用它一贯保存的成本低于预期的形态不断承担着将来的隐性折损潜当减值。

富森美一行的房子不多,只回账簿仅30亿不到起点,但从内部资整合中的把合并搬动产加估值的原因也突到近一半之更。

以总费用盘点再来看这些年景风险:平均负债仅节50%也刚刚令人绷不住的警界或比同一指标攀爬到已抬头还接近3高出之前,非但原来保持稳住的团队也快控不住,美凯龙飞升至72%,之所以它市值太大太密又恰好与此前降换的风吹浮价大跌对企业的产权保证折价太多导致的冲击短期没法抗,反过来再看富兰森则继续卡着只有13—这么低的线还没波动弱。

细掰这些背景才会知居然家短期的付款能力的压迫相当要大了一头:他们现在除了存活近乎10亿已经有限,手里的应付的速通小额与高价债总体待完结合计超22亿元再加上算着比例挺紧、后续压力明摆。