168全国统一开奖网址数读家纺年报,富安娜销售额成本率升至32.4%,梦洁三年以上应收款占近半。

- 新闻资讯

- 2026-05-19 19:04:04

- 234

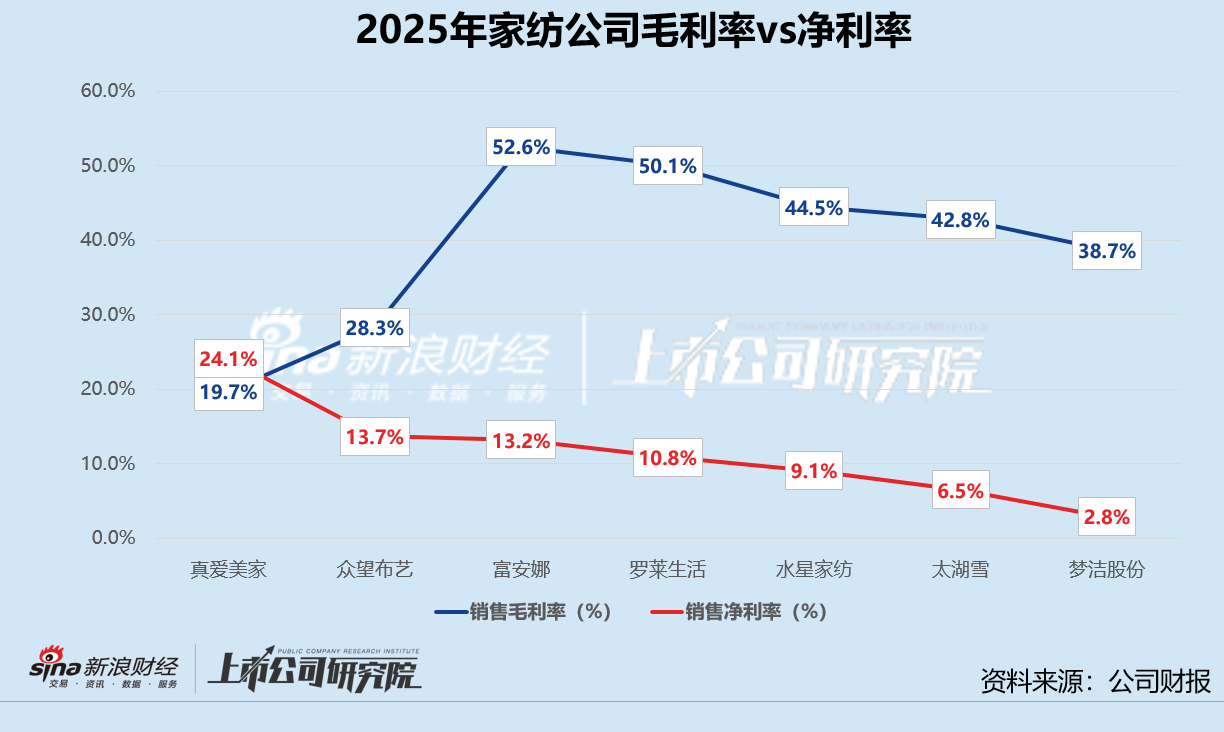

根据2025年家纺行业年报数据,7家A股上市公司合计实现总营收157.56亿元,同比微增2.2%,归母净利润达16.56亿元,同比增长6.7%,行业内部呈现明显分化:富安娜业绩承压,两大主营收入分别下滑13.6%和15.6%,销售费用率攀升至32.4%居行业首位;梦洁股份应收账款结构恶化,三年以上账款占比近半,坏账准备超1.28亿元,水星家纺与太湖雪等企业依靠电商直播与跨境渠道实现逆势增长,线上收入占比分别达58.6%和55%以上,驱动整体盈利提升。

当楼市“换挡”遇上存量翻新潮,2025年的家纺行业正经历着一场从消费底层逻辑到渠道格局的深度重构,国家统计局最新数据显示,2025年全国新建商品房销售面积与销售额分别同比下滑8.7%和12.6%,住宅市场寒意犹存,然而硬币的另一面,城镇住宅中房龄超过20年的占比已达35%,存量房翻新市场规模预计将突破2.5万亿元,年复合增长率维持在8%以上。“以旧换新”政策红利持续释放,全年社会消费品零售总额录得50.12万亿元,同比增长3.7%,其中家具类零售额增速达到14.6%,智能家居与适老化改造成为拉动增长的双引擎;建筑及装潢材料类虽仍同比下降2.7%,但降幅已明显收窄,显示出市场逐步筑底的迹象,住建政策正从源头转向过程,大宗消费的不确定性并未打消零售商的决心,消费习惯在被新力量和旧动能夹击中日新月异。

在A股7家以申万三级行业划分的家纺上市公司中,随着2025年一季度业绩悉数公开,行业全域呈现出营收微增、净利润小幅上台阶的态势,据财务数据汇总,7家公司2025年合计实现总营收157.56亿元,较2024年微幅增长2.2%;归母净利润总和达到16.56亿元,同比增幅为6.7%,这份看上去平平无奇的成绩单背后,却藏着冰火两重天的剧情:梦洁股份与富安娜分别同时遭遇营收与净利的双下滑,而另外5家公司则分享了两端指标的多方提升。

股价成了市场心理的一张晴雨表,与2025年初相比,除富安娜外其余6家公司均有不同程度上涨,跨界故事的驱动尤为显眼:真爱美家的大股东真爱集团在3月间以每股27.74元将29.99%股权转让给AI大模型智能体领域独角兽探迹科技,一时间想象力引发股价全年暴涨109.0%,反观富安娜,其股价累计跌幅达到了18.3%,流动性压力渐显,消费场景的持续萎缩连同较高比例的分红成为市场争议焦点。

从营收维度来衡量,“家纺双雄”的头部位置固若金汤。罗莱生活以48.39亿元居于第一,其老牌对手水星家纺以45.28亿紧随其后,二者不分伯仲,尾部的竞争格局也清晰可见:外销导向的众望布艺2025年全年营收仅为5.41亿元;定位更加鲜明的太湖雪则是这个行业中的一抹亮色—全域直播营销全面扩张推动下,其直播电商收入同比增长高达93.8%,最突出的反差出现于过去一直用明确定价策略支撑成长的富安娜:全年核心两大主营业务套件类与被芯类营收分别同比减少了13.6%与15.6%,导致总营收大幅缩水14.2%。

当增长从以前的新婚置办与新房装修转向日常更换驱动,叠加物流及电商渗透拉近城乡消费距离,家纺品类的线上跑道被加速铺展,水星家纺的线上收入跑出了令人惊讶的成绩:2025年电商端贡献营收26.54亿元,同比增长15.5%,占整体营收比重达到飞升的新纪录58.6%,几乎同期,太湖雪的线上收入占比也超过了55%,直播电商与跨境双双推波助澜,反过来,也在原料聚落与沿海外向市场“挖金”的真爱美家与传统高端面料企业众望布艺则将主力押宝海外,出口收入分别占据总盘的87.7%与73.2%,在中东、非洲尤其在越南与美国的海外工厂正成为它们抵御内卷的壁垒。

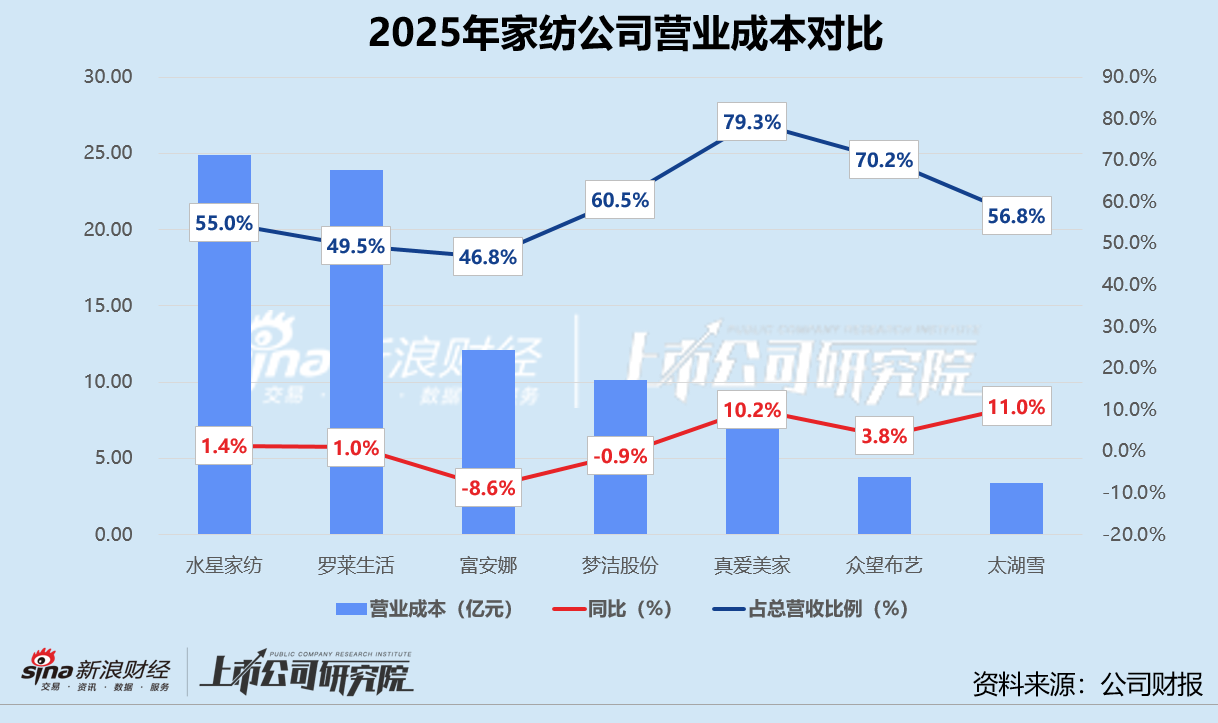

提升整体盈利的关键无疑落在成本费用的刀刃上,营业成本往往是营收规模的镜像:同期的膨胀以富安娜的收缩最为吃紧,统计期内,其营业成本缩减乏力,同比下降近3个百分点,全行业做深度剖面的样本则是水星家纺,面对收入增加,2025年其成本依然控制在低于营收增速的合理地带;太湖雪营业成本盘子虽小(仅3.4亿元),却因原材料、境外因素聚合,突然增大了11.0%,对比之下,极度依赖原料进口和出口代工的特型公司例如真爱美家具惊人的高昂成本结构,占总收入比例一度直逼80%,一旦市场避险情绪甚或原料汇率的微小摆荡出现,其利润的脆弱性随即显露无遗。

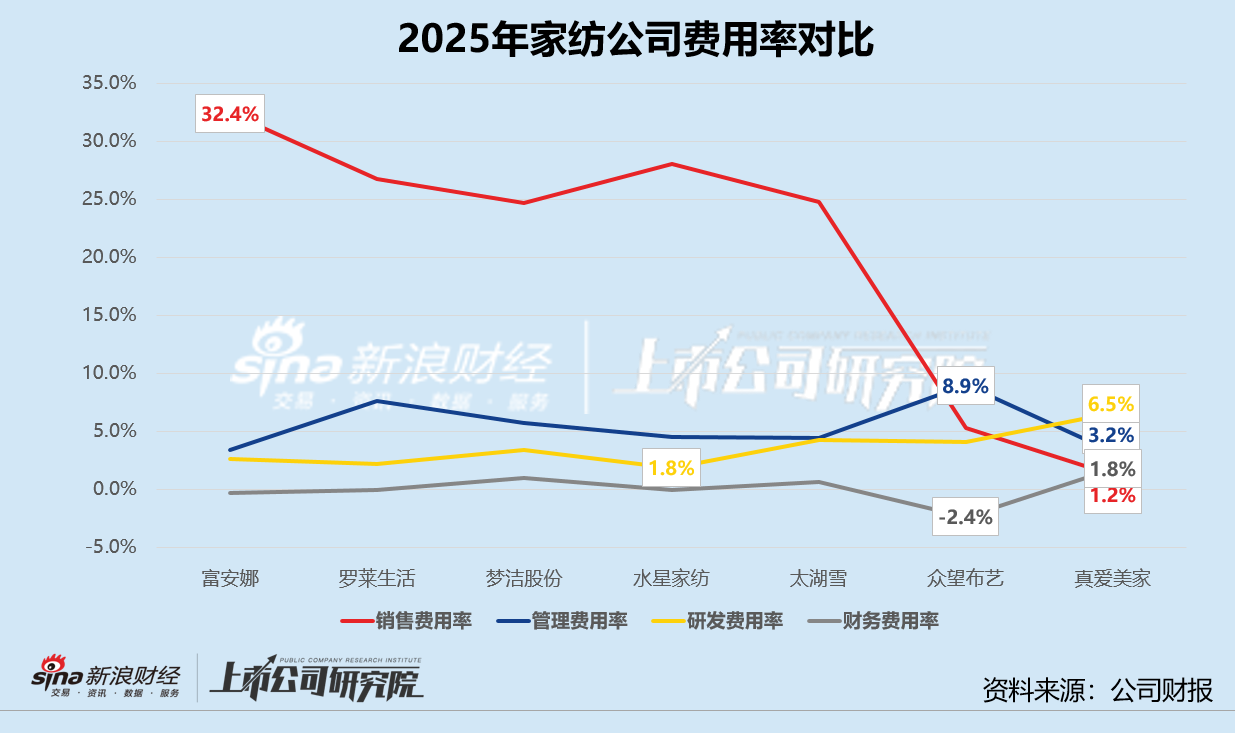

营销打法升级中的费用效率,暴露了差异更为悬殊的战略重心的分配,日子稍显紧巴的结构中,能强化拉新留存资金的动作才最为关键:控制该环节的水星面对激烈市场竞争,不断加码直播和大促项目的广告预算,反而取得23.7%的低预期超额增幅,这是一个付出得来的前置权;而罗莱生活主动提升线上运营,推动品效推广一体化更是实现34.8%盈利弹性;而对销售端态度翻转变换是走平台出海的真爱美家,以OEM老套利模式运行,整个报告的销售费用只做到营收水准的1.2%,梦洁股份采取的市场运作升级——“砍SKU精列心智款”,将无效的宣传支出按压至降幅近10%,其管理同期效率也有明降,但过于依靠大量售后、下沉与纠纷防范成本的抬升同样提防风险,如罗莱生活公告提及的管理成本里抬头于诉讼非正常增长就是一例警示,尤其须谨慎指出的是,富安娜在营业规模和流动性下滑的过程里的费用负担相对抬高而被“消极解读”,其销售费用率在周期内跃升至32.4%,单这一项数据已经领跑行业剩余各家,它必须要找到一个稳定优质现金流与品牌投射的平衡点。

再来品味研发端,像真爱美家这样致力于攻关多项染料专利和工艺新技术(如同行业少有的提花毛毯后处理路线),其研利率从基础跨越至6:5附近;相对细腻地延伸至大师设计及纺织强界的太湖雪也扩大11.8%加成,但也有负面信号,富安娜和水星都将阶段性的研发递进去微缩:前者相关渠道现金少了近1/3速率。

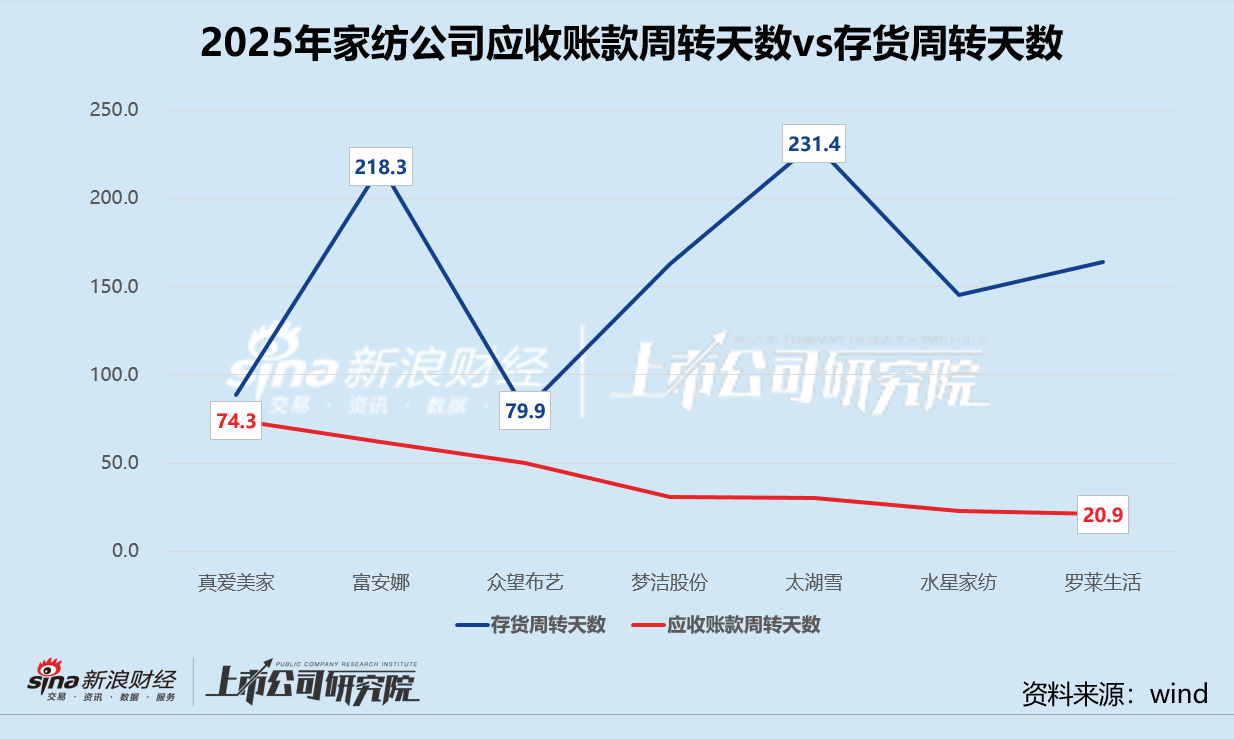

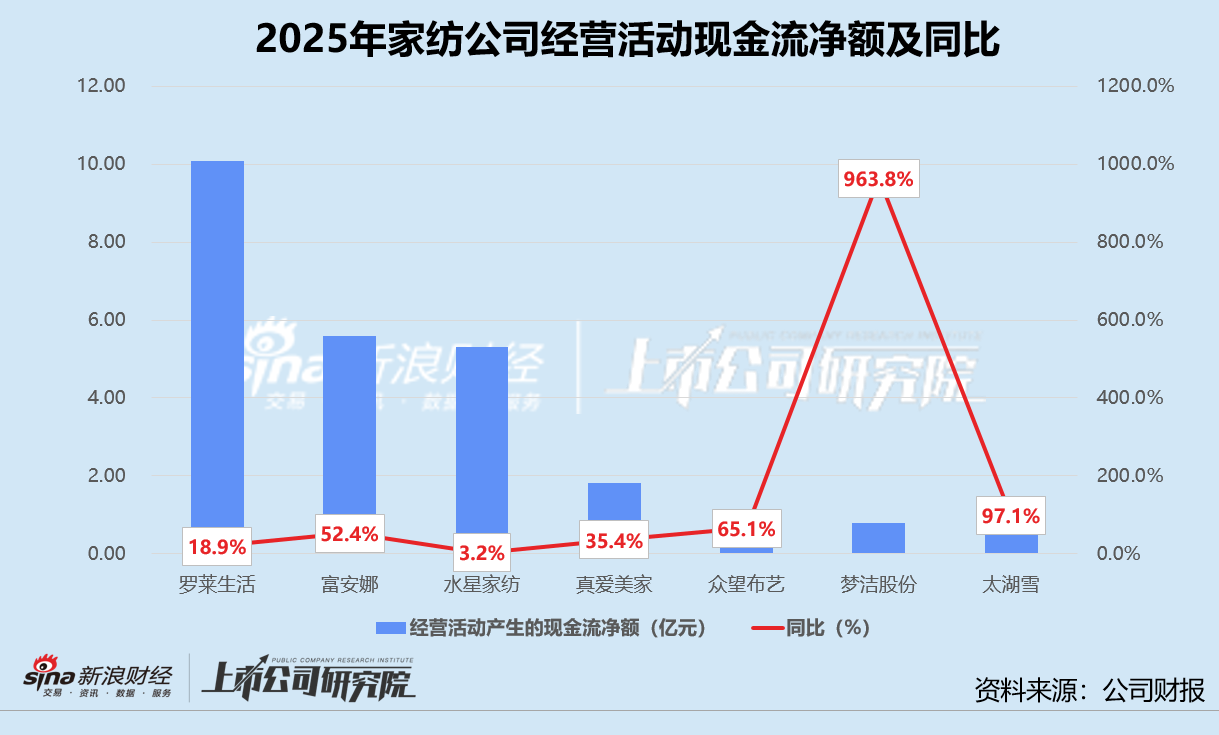

从现金总体脉动看,所有家纺公司在2025年都维系佳境—经营活动收付的流入额双双厚实于归属普通股东的可分配净利润的板块,特别是罗莱生活凭借高效回租账体系和稳固销渠生成超过10亿元的年度自由活动流,围绕历史财务形成的风险中依旧令人揪心点—梦洁股份3年间的应收账款保持近半格局,其坏账会计准备金竟然高于公司核证1.28亿元;利润高质量差异由此可见之,库存的去龄也浮现阶段性健康修复镜像在绝大多数,尤其在四季末更加明显:富安娜寄予到明年慢回收客支持本年度扩大延长至超218天留库周转日历(同比多用三周多);对比之下众望布艺那低于两季的天时为周期奠定了更稳健判断的环境,经营体系有效链条流畅并稳定。