商业头条No.119 | 比亚迪寻求新一轮技术驱动增长点

- 最新文章

- 2026-05-19 20:26:03

- 306

比亚迪用五年时间从经营困境逆袭为全球新能源汽车销量冠军,靠的是将技术转化为商业利润的完整链条,然而进入2025年,销量增速骤降至7.73%,单车均价跌至11万元级,净利润首次下滑,规模扩张却伴随利润与员工双降,面对对手在三电与智能化领域的紧追,比亚迪将目光重新投向最擅长的电池领域,押注二代刀片电池与闪充技术,但闪充站建设成本高昂、技术寿命有待验证,同时智驾布局因仓促推进而体验不佳,曾是价格与规模优势的结合,如今需要新的技术壁垒来维持竞争力。

2019年前后,这家车企曾挣扎在经营泥潭里,谁也没想到,短短五年后,它摇身一变,成为年销数百万辆、市值冲破万亿元的全球新能源汽车王者,比亚迪不仅亲手挑起了价格战,还主导了技术竞争的节奏;既把插电混动变成了燃油车的掘墓人,也彻底改写了大众汽车市场的定价逻辑。

表面上看,很多人把比亚迪的成绩归功于电动化转型的洪流,但真正托起这座大厦的,是一个把技术实力转化为商业利润的完整链条:用硬核技术打造用户可以直观看得见的体验差异,再用变态级的制造成本优势挤压价格空间,最终把所有这些能力揉进市场份额和用户口碑里。

任何企业的技术红利窗口都是限时的,它会随着竞争对手的快速追赶和用户口味的转向而缩短寿命。

在比亚迪最早发家的三电赛道上,对手们已经在电池续航、能耗控制和热管理等方面追到了几乎同一水平线,而在辅助驾驶、智能座舱这样的智能化主战场,比亚迪甚至算不上先行者,王传福此前对股东坦承,打了几年的“顺风战”,现在回头看,大家都追上来了。

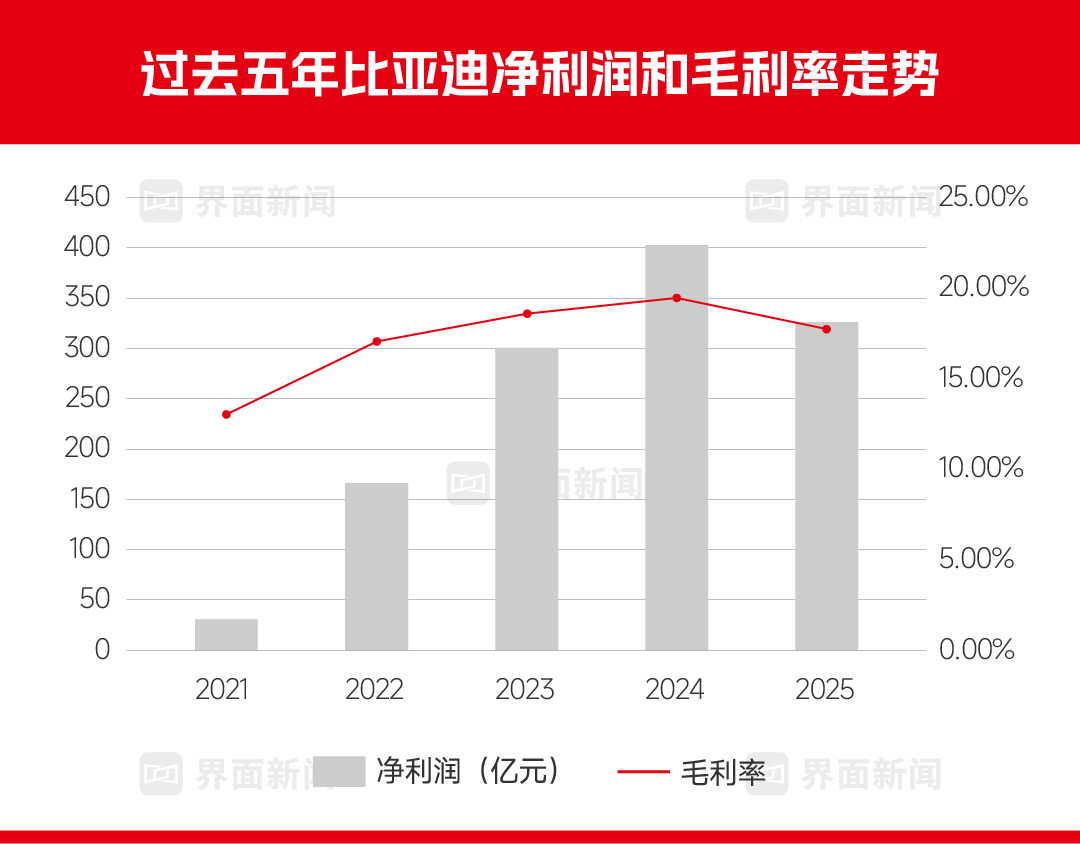

进入2025年,比亚迪销量增速步履放缓,从41.3%的高速滑落至7.73%,随着连续三年的价格战,单车均价目前已降到11万元级,净利润更是出现了四年来的首次下降,规模变大,但利润和员工人数却双双减少了——这从一个侧面说明,这座帝国开始有了调整和收紧的信号。

整个中国新能源汽车市场现在进入了厮杀期,几乎没有哪个对手还在“躺平睡大觉”,谁也输不起。

于是问题来了:比亚迪的下一个技术拐点在哪里?

答案很可能还是它最熟悉的领地——电池和补能,闪充技术成为新的赌注目标,比亚迪高调宣布用二代刀片电池,让电动车“充电和加油一样快”:从10%到80%只要5分钟,充满到97%也得花大约9分钟。

这是一场对自己能力最强的回归,二阶刀片电池续写了能量密度的突破:在磷酸铁锂体系中达到200Wh/kg以上的水平,同时还能装进大容量包的形制,支持9分钟极速闪充,在国际市场上,能达到这一水准的对手目前也只有一两家。

成本优势更是不容小觑,自身制造电池的核心环节,意味着比亚迪可以在电芯、线路设计乃至充电站的布局上做到成本和效率最优,一个完善的闪充网络一旦在全国铺开——比亚迪说要建20000座——不仅是锦上添花的补能体系,本身就是品牌溢价和服务能力的最好背书。

但这条路也并不轻松,每一座闪充站的投入不低于传统快充站的数倍,总成本甚至可能超500万元,从第5000座到20000座的距离,不只是一串数字的差距,更是现金流和投资逻辑的巨大考验。

在行业内部,对持续高倍率快充影响电池寿命安全仍有讨论,持续高充电速度背后的热量堆积和快速老化,尚未被充分验证,更何况,从研发到量产爬坡,也需要攻坚新型电芯、更换工艺设备,哪怕目前已经有不少竞品的电池能量密度接近比亚迪二代刀片能力,而部分企业已开始推进三元闪充路线,先行者的红利期不会太久。

在智能驾驶这条延伸赛道上,比亚迪则稍微有些急于求成。大规模招募AI和智驾团队,快速上马了自研方案的量产交付,但当智驾方案实际落地后,由于软件系统仓促上马、开发过程过度依靠汽车制造的传统思路来迁就软件开发,导致实际体验远非用户期待的“常用且好用”。

车主的反馈也很现实:他们不愿意为昂贵的智驾版额外掏腰包——经济性才是这家品牌核心用户手里的头号选车因素。

比亚迪智驾的试错,暴露出一个关键现实问题:尽管科技看起来很前沿,但并不总是适合这家以价格为王的企业,尤其当这些技术的逻辑跟它的组织心态、人才结构和核心客户的需求都不完全对齐。

不少内部人越来越觉得:要拿出赢面更大的方案,首先不能在客户拿车到手最容易的日常里程痛点——充电快、续航足、维护省,而在这些领域,比亚迪显然更有底气找到一套重复“DM大招”成功的闭环模式。

要知道,当年的DM混动并非重新发明了什么东西,原理上,它跟很多日系混动系统没有本质区别,但它敏锐地把混动的逻辑从“以油为主”切换到“以电为主”——大电机、充足电池,保证绝大多数日常甚至只是纯电通行,这样一来,省油、安静、动力顺的同时,又刨掉了里程焦虑。

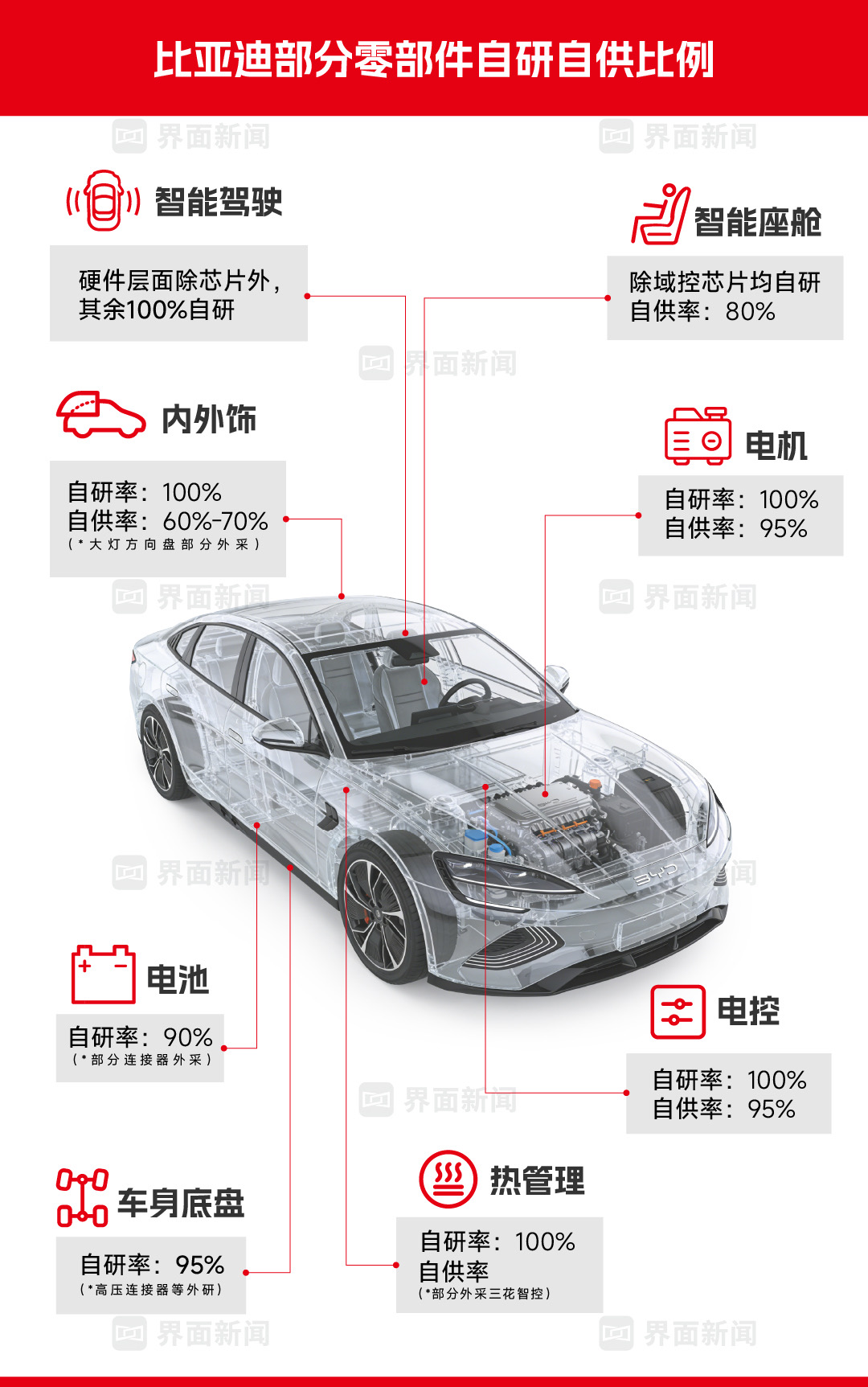

配套执行则是比亚迪庞大的自制版图,电池、电机、电芯、内外饰、半导体---如今行业内谁也在做垂直整合的性价比方案,但迟迟没有达到比亚迪的规模门槛和体量统筹,车辆的一堆零部件内部消化本身就是成本保障,这是仍翻不过来的“竞争墙”。

回到问题本身:如今的中国乘用车市场,窗口期已经极速收窄,没有什么企业还能依赖早早入场吃老本。

谁能率先一步捕捉到用户真实痛点,用不可复制的能力边迭代,边打造出制胜的差异化产品,谁就是下一场争夺赢家。

就像丰田在混动领域里的持续进步、苹果在智能手机格局定型后的依然疯狂投底层技术——志在全球顶峰的成熟玩家永远不会靠守成取胜,而是用新一轮更加高维的攻击牌来巩固地位。

而对命运与科技紧密相连的比亚迪来说,最需要证明的,也许根本不是能赢多久继续卖更多的货,而是能否在旧的独有武器被同行完整复制甚至以更高频更新抛弃客户认知定义后,再建另一堵新的技术壁垒。

环境更卷了,追兵速率更猛了,留给龙头的独占窗口也越来越短暂了,但愿这一次,答案依旧通顺清晰。